等死还是找死? FD

发布时间:2025-11-30 10:16

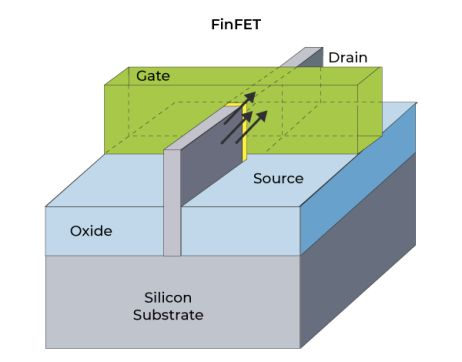

【文/观察者网心灵研究院】2014年左右,法国SOI衬底材料领军企业Soitec正在经历公司历史上最困难的时刻。由于FD-SOI市场的迟缓,这家拥有独特智能切割技术的法国公司一度面临供应链断裂的危机,不得不依靠法国政府的贷款维持运营。与此同时,中国国家集成电路产业投资基金(“大基金”)刚刚成立,正在全球范围内寻找投资标的。据芯原科技创始人戴伟民博士介绍,大型基金考察团有机会投资Soitec。检查组里有人说了一句后来广为流传的话:“Finfet生产是等死,FD-SOI生产是找死。”这句话深刻反映了当时国内业界对FD-SOI的普遍认识——当时FinFet就成了完全主流并形成了技术的平滑迭代。如果中国大陆的半导体走FinFET技术路线的话,永远都会落后一步。当时普遍存在一种焦虑:“为什么我们投入的钱多了,但与西方的差距却没有缩小?”然而,反过来说——逆势押注FD -SOI似乎是死路一条,没有出路。如今,十年过去了,当全球半导体产业格局因地缘政治而发生大幅调整,当中国芯片产业在先进制造工艺领域遭遇“卡壳”困境时,这条曾经被主流产业留下的技术路线,正在以意想不到的方式为中国半导体产业打开一扇新的窗口。技术路线的分歧:同样的问题,两种解决方案。要理解这种技术路线分歧的深层含义,我们必须回到二十世纪末的危机恩图里。 1999年,美国资助的国防高级研究计划局(DARPA)开展了一项雄心勃勃的研究项目,目标是探索CMO技术如何突破25纳米的物理极限。当时,整个半导体行业都笼罩在悲观情绪之中。根据当时技术的预测,当晶体管的栅极长度接近20纳米时,传统的平面结构将彻底失效——电子会像小孩子一样到处乱跑,漏电问题会让芯片变成一块滚烫的废金属。领导该研究项目的是加州大学伯克利分校的胡正明教授。这位后来被誉为“延长摩尔定律寿命的人”的中国科学家,带领团队提出了两种完全不同的解决方案。用一个通俗的比喻来理解:想象一下你拿着一根越来越细的水管。水流变得更加不同难以控制并且总是滴在你的手指之间。该怎么办?第一种方法是竖立水管——手指可以从三个侧面缠绕在水管上。接触面积越大,控制力越强。这就是FinFET的基本思想:将原来的平面晶体管沟道构建成鲨鱼鳍这样的三维结构,让栅极从三个侧面包裹住沟道,大大提高了控制电流的能力(如下图)。 第二种方法是钻到水管下面,盖上一层绝缘材料——即使水想往下漏,这个“防水垫”也会挡住。这就是FD-SOI的逻辑:在晶体管下方嵌入一层超薄的绝缘氧化层(埋氧化层。如下图),同时将顶部硅膜做薄,使整个沟道处于“全耗尽”状态,从根本上切断漏电路径。 两种选择各有各的优点。 FinFET的优点是与传统工艺更加兼容,可以使用大多数现有设备; ArcheryFD-SOI尖叫着平面结构的简单性,工艺步骤更少,并且拥有独特的“杀手锏”——背面偏置技术,可以通过调整衬底电压来控制晶体管的性能和功耗。在物联网、射频芯片等对功耗敏感的领域具有巨大的应用价值。技术本身是中立的,但行业的选择从来都不是中立的。胡正明教授团队于1999年发表了FinFET的研究成果,并于2000年公布了FD-SOI的技术方案。根据他的设想,这两条路线可以并行发展,各自服务于不同的应用场景。然而,业界的反应却出人意料地片面。问题在于FD-SOI对衬底材料的严格要求。对于t他的技术要正常工作,硅顶膜的厚度必须控制在非常薄且均匀的水平——用戴伟民博士的话说,“飞机将从巴黎飞往上海,整个过程的波动不能超过15毫米。”这种所需的精度在当时看来是不可能的。更重要的是,能够提供如此高质量SOI衬底的厂商屈指可数。法国Soitec公司掌握了一种名为Smart-Cut的独特技术,可以生产符合要求的超薄硅薄膜。但对于当时正值巅峰的英特尔来说,将如此关键的材料供应链生命线交给一家“法国小公司”,在战略上是无法接受的。还有一个不可观察的因素:2000年代初,CPU市场仍以数字电路为主,射频功能并不是芯片设计的重点。 FD-SOI在射频集成方面的优势在当时并没有完全发挥出来。我。于是,英特尔做出了一个非常深远的决定:全力投入FinFET,彻底绕开SOI衬底的技术路线。接下来发生的事情几乎是食物链上的“多米诺骨牌效应”。台积电的策略始终是跟随领导者——去了英特尔,台积电就会跟随。当英特尔在2011年率先量产22纳米FinFET工艺时,台积电迅速跟进,三星也不甘落后。设备制造商、材料供应商、EDA工具商纷纷调整研发方向,整个产业生态正在快速向FinFET倾斜。戴伟民回忆这段历史时感慨万千:“英特尔一走,台积电就走了,整个产业链的设备、材料、IP都趋向finfet。”就这样,FD-SOI被推到了历史的边缘。这不是技术故障;而是技术故障。相反,他们在产业生态系统的权力博弈中“输了”。命运的转折:相遇中国资本与法国科技之间 虽然基金考察大集团与Soitec的故事已经结束,但事情并没有就此结束。 2016年,上海硅业投资有限公司(上海硅业前身)以更加务实的方式介入这场博弈。他们没有试图“选择”哪条技术路线获胜,而是通过债券资本与Soitec建立了战略合作伙伴关系,并认购了该公司约14.5%的股份。这项投资超出了财务回报。这为中国半导体行业打开了SOI技术世界的大门。自此,上海硅业旗下的上海思茂科技获得了SOITEC Smart-Cut技术的关键授权,成为全球仅有的四家拥有该技术的公司之一。戴伟民清楚地记得当年每年在上海举办的FD-SOI论坛上有一个传统——晚宴都安排在他的主持下。ld在船上。 “我们在同一条船上,”他解释了这种安排的意义,“我们在命运的同一条船上。”戴为民日前在Soitec Substrate Vision Summit上发表演讲。中国资本的注入不仅使Soitec摆脱了危机,还间接促使法国政府加大了对该公司的支持力度。现在回想起来,这项投资的回报已经超过十倍。更重要的是,它为中国在FD-SOI领域建立自主能力埋下了种子。在半导体行业,Finfet和FD-SOI从来都不是简单的优劣之战,而是针对不同应用场景的适应性选择。 FinFET的优势在于其极致的性能和集成密度,使其成为手机处理器、高性能计算芯片等领域的最佳选择。但它也有明显的缺点:工艺复杂度高、制造成本昂贵s,对先进设备的高度依赖。从14纳米以下,每前进一个节点,投资成本就达到数百亿美元。更重要的是,最先进的FinFET制造能力高度集中在台积电、三星和英特尔手中,而中国大陆企业获得这些能力的机会正在急剧下降。 FD-SOI表现出完全不同的特性。它保持了平面工艺的简单性,比同等性能的FinFET工艺减少了30%以上的制造步骤,对光刻设备的要求也相对宽松。 22纳米FD-SOI生产线的投资约为同等产能14纳米FinFET生产线的三分之一到二分之一。更重要的是,FD-SOI在功耗控制方面具有先天优势。借助反向偏置技术,设计人员还可以在芯片运行时动态调整功耗和性能——“踩t”如果需要高性能,则“加速器”,闲置时“松开刹车”。这种能力在物联网传感器、可穿戴设备、汽车电子等对电池寿命敏感的应用中极为重要。此外,FD-SOI在射频性能方面的优势尤为突出。由于平面结构的寄生电容较低,FD-SOI晶体管可以轻松工作在毫米波频率,适合5G通信、卫星通信、汽车雷达等高频应用。相比之下, Finfet的三维结构自然会产生较大的寄生电容,这对于经历“卡脖子”困境的Chithat半导体行业来说,提供了一种相对现实的突破方式,它不需要最先进的EUV光刻机,也不需要天文数字的资本投入,但却可以提供高效率的解决方案。在物联网、汽车电子和射频芯片等快速增长的市场中提供具有竞争力的解决方案。正如IBS首席执行官Handel Jones所指出的,“18nm FD-SOI可以支持大多数16/14/12nm finfet的设计需求,甚至一些7nm finfet设计也可以用12nm FD-SOI以更低的成本实现。”生态培育:一场长达十年的赛跑。技术的成功从来不是单一的突破,而是生态系统的整体成熟。自2013年举办首届上海FD-SOI论坛以来,中国FD-SOI生态圈已经经历了十多年的培育。如今,从衬底材料、晶圆代工、EDA工具到IP设计的完整产业链正在逐步形成。在衬底材料方面,上海硅业旗下新鸟科技已具备200mM SOI硅片的量产能力,并正在向300mM FD-SOI衬底迈进。通过与SOITEC的战略合作,新傲掌握了红色智能切割技术,可生产满足先进工艺要求的超薄硅薄膜。上海硅业还持有SOITEC近11%的股份,建立了从技术到资本的深厚纽带。 2025第十届上海FD-SOI论坛 在Foundry方面,GlobalFoundries是目前全球FD-SO工艺的主要推动者。该公司继承了收购IBM半导体业务后FD-SOI技术的积累,推出了22FDX和12FDX两代工艺平台。根据GlobalFoundries披露的数据,2019年其22FDX平台流片的50%以上来自中国客户。意法半导体(ST)也是FD-SOI阵营中的重要力量。 2023年,法国政府宣布投资29亿欧元,支持ST和GlobalFoundries在法国联合开发基于FD-SOI工艺的晶圆厂。在EDA和IP方面,芯原是Ch的主要推动者之一ina 的 FD-SOI 生态系统。该公司由戴伟民博士创立,已为22nm FD-SOI工艺提供超过59个模拟和混合IP,涵盖蓝牙、Wi-Fi、GNSS等主要无线通信协议。国内EDA公司信和半导体也积极支持FD-SOI设计流程,并与格罗方德合作,加速客户的技术采用。在芯片设计方面,许多国家都有国内公司开始采用FD-SOI技术。瑞芯微、复旦微电子、国科微电子等公司均宣布采用22纳米FD-SOI工艺设计物联网芯片。在国际市场上,NXP的I.MX处理器系列、Renesas的22NM微控制器、Lattice的FPGA芯片等知名产品也采用了FD-SOI工艺。中国科学院院士、我国半导体材料科学知名专家王曦曾在FD-SOI论坛上表示:“中国有广泛吸收SOI技术和产品的空间。 “当然,FD-SOI也不是没有挑战,最明显的问题是生态系统规模差距。FINFET经过十多年的发展,已经建立了庞大而成熟的产业生态系统。从设计工具、IP库到制造能力,供应链的每个环节都高度理想化。相比之下,FD-SOI生态系统仍然是一个小众市场。正如Handel Jones所说:“我们只是市场的一小部分,FinFET仍然占据了大部分。衬底成本是另一大瓶颈。FD-SOI硅片的价格仍然高于普通体硅——根据早期数据,SOI衬底的价格是体硅的三到四倍。尽管随着产能扩张和技术进步,这一差距正在缩小,但成本因素仍然是FD-SOI大规模普及的重要障碍。有一个典型的““先有鸡还是先有蛋”的困境在这里:规模能力不足,衬底成本难以降低,成本过高又阻碍大规模推广。上海硅业集团常务副总裁、上海新生董事长兼总经理李伟也表示:“FD-SOI衬底技术懂的人还懂,不懂的人还懂。”打破这一僵局需要产业链上下游的协同努力,以及持续的资金投入。更棘手的问题是缺乏本土代工厂尽管中国在FD-SOI衬底材料、EDA工具、IP设计等方面取得了长足的进步,但仍缺乏在FD-SOI工艺方面具有先进能力的本土晶圆厂,格罗方德2017年宣布在成都合资建设22FDX生产线,但该项目后来也因各种原因而暂停,但也未能如愿。到目前为止还没有看到重大进展。由于没有本土代工能力,中国的FD-SOI设计公司必须依赖GlobalFoundries位于德国德累斯顿或新加坡的生产线。这不仅增加了物流成本和交付风险,也增加了地缘政治紧张背景下的供应安全担忧。结论:历史的另一种可能性。回望2025年这个节点的时刻,当年技术路线的分歧似乎在以一种意想不到的方式促使着某种“和解”。从技术演进的角度来看,FinFET和FD-SOI并不是完全相反的路线,但未来可能会在某个节点实现融合。业界已经开始探索SOI-Finfet工艺,将SOI衬底与FinFET晶体管结构相结合,可以结合两种技术的优点。法国原子能委员会电子与信息技术实验室(CEA-LETI)进行了研究在10纳米和7纳米节点的FD-SOI测试开发线上拱门,证明这条技术路线仍有继续演进的空间。从市场结构来看,FD-SOI找到了自己适合的生态。它并不是在手机处理器、高性能计算等拉卡斯FinFET传统领域与后者正面竞争,而是向物联网、汽车电子、射频通信、边缘AI等新兴市场打开自己的天地。据市场研究机构预测,全球FD-SOI市场将从2022年约7亿美元增长到2027年超过40亿美元,年复合增长率超过30%。对于中国半导体产业来说,FD-SOI的战略价值或许并不在于能否成为主流,而是为在封闭的环境下维持技术能力的发展提供了一条现实的路径。当莫斯先进工艺被“卡住”,采用成熟的22/12nm FD-SOI工艺覆盖众多应用场景,既是务实的商业选择,也是保持技术活力的战略布局。戴伟民在最近的FD-SOI论坛圆桌讨论中提出了一个发人深省的问题:“我们的未来是直接走向GAA(绕栅晶体管),还是FD-SOI技术已经被推向极限?”这个问题没有标准答案。但可以肯定的是,在没有“备胎”就可以去掉的半导体博弈中,能否保持另一种技术路线,仍将是未来博弈中的另一个筹码。 20多年前,当胡正明教授在伯克利实验室同时提出Finfet和FD-SOI解决方案时,他可能没有想到业界的选择肯定是一边倒的。他或许没有想到,二十年后,被主流放弃的技术路线又重新回来了世界另一端的中国也受到关注。这就是历史的偶然性。英特尔一个看似纯粹的商业决策,影响着整个产业链的走向;中国资本令人难以置信的金融投资为未来的技术突破铺平了道路。 FD-SOI 的故事还在继续。这是否会成为扰乱中国半导体行业的关键,答案仍在书写中。但至少它提醒我们,在摩尔定律结束时,通往未来的道路可能不止一条。 本文为观察者网独家稿件。文章内容纯属作者个人观点,不代表平台意见。未经许可不得转载,否则将追究法律责任。关注微信观察者网,每天阅读有趣的文章。

特别声明:以上内容(如有的话,包括照片或视频)均由本人上传发布自媒体平台“网易号”的用户。本平台仅提供信息存储服务。

注:以上内容(包括图片、视频,如有)由网易号用户上传发布,网易号为社交媒体平台,仅提供信息存储服务。

【文/观察者网心灵研究院】2014年左右,法国SOI衬底材料领军企业Soitec正在经历公司历史上最困难的时刻。由于FD-SOI市场的迟缓,这家拥有独特智能切割技术的法国公司一度面临供应链断裂的危机,不得不依靠法国政府的贷款维持运营。与此同时,中国国家集成电路产业投资基金(“大基金”)刚刚成立,正在全球范围内寻找投资标的。据芯原科技创始人戴伟民博士介绍,大型基金考察团有机会投资Soitec。检查组里有人说了一句后来广为流传的话:“Finfet生产是等死,FD-SOI生产是找死。”这句话深刻反映了当时国内业界对FD-SOI的普遍认识——当时FinFet就成了完全主流并形成了技术的平滑迭代。如果中国大陆的半导体走FinFET技术路线的话,永远都会落后一步。当时普遍存在一种焦虑:“为什么我们投入的钱多了,但与西方的差距却没有缩小?”然而,反过来说——逆势押注FD -SOI似乎是死路一条,没有出路。如今,十年过去了,当全球半导体产业格局因地缘政治而发生大幅调整,当中国芯片产业在先进制造工艺领域遭遇“卡壳”困境时,这条曾经被主流产业留下的技术路线,正在以意想不到的方式为中国半导体产业打开一扇新的窗口。技术路线的分歧:同样的问题,两种解决方案。要理解这种技术路线分歧的深层含义,我们必须回到二十世纪末的危机恩图里。 1999年,美国资助的国防高级研究计划局(DARPA)开展了一项雄心勃勃的研究项目,目标是探索CMO技术如何突破25纳米的物理极限。当时,整个半导体行业都笼罩在悲观情绪之中。根据当时技术的预测,当晶体管的栅极长度接近20纳米时,传统的平面结构将彻底失效——电子会像小孩子一样到处乱跑,漏电问题会让芯片变成一块滚烫的废金属。领导该研究项目的是加州大学伯克利分校的胡正明教授。这位后来被誉为“延长摩尔定律寿命的人”的中国科学家,带领团队提出了两种完全不同的解决方案。用一个通俗的比喻来理解:想象一下你拿着一根越来越细的水管。水流变得更加不同难以控制并且总是滴在你的手指之间。该怎么办?第一种方法是竖立水管——手指可以从三个侧面缠绕在水管上。接触面积越大,控制力越强。这就是FinFET的基本思想:将原来的平面晶体管沟道构建成鲨鱼鳍这样的三维结构,让栅极从三个侧面包裹住沟道,大大提高了控制电流的能力(如下图)。 第二种方法是钻到水管下面,盖上一层绝缘材料——即使水想往下漏,这个“防水垫”也会挡住。这就是FD-SOI的逻辑:在晶体管下方嵌入一层超薄的绝缘氧化层(埋氧化层。如下图),同时将顶部硅膜做薄,使整个沟道处于“全耗尽”状态,从根本上切断漏电路径。 两种选择各有各的优点。 FinFET的优点是与传统工艺更加兼容,可以使用大多数现有设备; ArcheryFD-SOI尖叫着平面结构的简单性,工艺步骤更少,并且拥有独特的“杀手锏”——背面偏置技术,可以通过调整衬底电压来控制晶体管的性能和功耗。在物联网、射频芯片等对功耗敏感的领域具有巨大的应用价值。技术本身是中立的,但行业的选择从来都不是中立的。胡正明教授团队于1999年发表了FinFET的研究成果,并于2000年公布了FD-SOI的技术方案。根据他的设想,这两条路线可以并行发展,各自服务于不同的应用场景。然而,业界的反应却出人意料地片面。问题在于FD-SOI对衬底材料的严格要求。对于t他的技术要正常工作,硅顶膜的厚度必须控制在非常薄且均匀的水平——用戴伟民博士的话说,“飞机将从巴黎飞往上海,整个过程的波动不能超过15毫米。”这种所需的精度在当时看来是不可能的。更重要的是,能够提供如此高质量SOI衬底的厂商屈指可数。法国Soitec公司掌握了一种名为Smart-Cut的独特技术,可以生产符合要求的超薄硅薄膜。但对于当时正值巅峰的英特尔来说,将如此关键的材料供应链生命线交给一家“法国小公司”,在战略上是无法接受的。还有一个不可观察的因素:2000年代初,CPU市场仍以数字电路为主,射频功能并不是芯片设计的重点。 FD-SOI在射频集成方面的优势在当时并没有完全发挥出来。我。于是,英特尔做出了一个非常深远的决定:全力投入FinFET,彻底绕开SOI衬底的技术路线。接下来发生的事情几乎是食物链上的“多米诺骨牌效应”。台积电的策略始终是跟随领导者——去了英特尔,台积电就会跟随。当英特尔在2011年率先量产22纳米FinFET工艺时,台积电迅速跟进,三星也不甘落后。设备制造商、材料供应商、EDA工具商纷纷调整研发方向,整个产业生态正在快速向FinFET倾斜。戴伟民回忆这段历史时感慨万千:“英特尔一走,台积电就走了,整个产业链的设备、材料、IP都趋向finfet。”就这样,FD-SOI被推到了历史的边缘。这不是技术故障;而是技术故障。相反,他们在产业生态系统的权力博弈中“输了”。命运的转折:相遇中国资本与法国科技之间 虽然基金考察大集团与Soitec的故事已经结束,但事情并没有就此结束。 2016年,上海硅业投资有限公司(上海硅业前身)以更加务实的方式介入这场博弈。他们没有试图“选择”哪条技术路线获胜,而是通过债券资本与Soitec建立了战略合作伙伴关系,并认购了该公司约14.5%的股份。这项投资超出了财务回报。这为中国半导体行业打开了SOI技术世界的大门。自此,上海硅业旗下的上海思茂科技获得了SOITEC Smart-Cut技术的关键授权,成为全球仅有的四家拥有该技术的公司之一。戴伟民清楚地记得当年每年在上海举办的FD-SOI论坛上有一个传统——晚宴都安排在他的主持下。ld在船上。 “我们在同一条船上,”他解释了这种安排的意义,“我们在命运的同一条船上。”戴为民日前在Soitec Substrate Vision Summit上发表演讲。中国资本的注入不仅使Soitec摆脱了危机,还间接促使法国政府加大了对该公司的支持力度。现在回想起来,这项投资的回报已经超过十倍。更重要的是,它为中国在FD-SOI领域建立自主能力埋下了种子。在半导体行业,Finfet和FD-SOI从来都不是简单的优劣之战,而是针对不同应用场景的适应性选择。 FinFET的优势在于其极致的性能和集成密度,使其成为手机处理器、高性能计算芯片等领域的最佳选择。但它也有明显的缺点:工艺复杂度高、制造成本昂贵s,对先进设备的高度依赖。从14纳米以下,每前进一个节点,投资成本就达到数百亿美元。更重要的是,最先进的FinFET制造能力高度集中在台积电、三星和英特尔手中,而中国大陆企业获得这些能力的机会正在急剧下降。 FD-SOI表现出完全不同的特性。它保持了平面工艺的简单性,比同等性能的FinFET工艺减少了30%以上的制造步骤,对光刻设备的要求也相对宽松。 22纳米FD-SOI生产线的投资约为同等产能14纳米FinFET生产线的三分之一到二分之一。更重要的是,FD-SOI在功耗控制方面具有先天优势。借助反向偏置技术,设计人员还可以在芯片运行时动态调整功耗和性能——“踩t”如果需要高性能,则“加速器”,闲置时“松开刹车”。这种能力在物联网传感器、可穿戴设备、汽车电子等对电池寿命敏感的应用中极为重要。此外,FD-SOI在射频性能方面的优势尤为突出。由于平面结构的寄生电容较低,FD-SOI晶体管可以轻松工作在毫米波频率,适合5G通信、卫星通信、汽车雷达等高频应用。相比之下, Finfet的三维结构自然会产生较大的寄生电容,这对于经历“卡脖子”困境的Chithat半导体行业来说,提供了一种相对现实的突破方式,它不需要最先进的EUV光刻机,也不需要天文数字的资本投入,但却可以提供高效率的解决方案。在物联网、汽车电子和射频芯片等快速增长的市场中提供具有竞争力的解决方案。正如IBS首席执行官Handel Jones所指出的,“18nm FD-SOI可以支持大多数16/14/12nm finfet的设计需求,甚至一些7nm finfet设计也可以用12nm FD-SOI以更低的成本实现。”生态培育:一场长达十年的赛跑。技术的成功从来不是单一的突破,而是生态系统的整体成熟。自2013年举办首届上海FD-SOI论坛以来,中国FD-SOI生态圈已经经历了十多年的培育。如今,从衬底材料、晶圆代工、EDA工具到IP设计的完整产业链正在逐步形成。在衬底材料方面,上海硅业旗下新鸟科技已具备200mM SOI硅片的量产能力,并正在向300mM FD-SOI衬底迈进。通过与SOITEC的战略合作,新傲掌握了红色智能切割技术,可生产满足先进工艺要求的超薄硅薄膜。上海硅业还持有SOITEC近11%的股份,建立了从技术到资本的深厚纽带。 2025第十届上海FD-SOI论坛 在Foundry方面,GlobalFoundries是目前全球FD-SO工艺的主要推动者。该公司继承了收购IBM半导体业务后FD-SOI技术的积累,推出了22FDX和12FDX两代工艺平台。根据GlobalFoundries披露的数据,2019年其22FDX平台流片的50%以上来自中国客户。意法半导体(ST)也是FD-SOI阵营中的重要力量。 2023年,法国政府宣布投资29亿欧元,支持ST和GlobalFoundries在法国联合开发基于FD-SOI工艺的晶圆厂。在EDA和IP方面,芯原是Ch的主要推动者之一ina 的 FD-SOI 生态系统。该公司由戴伟民博士创立,已为22nm FD-SOI工艺提供超过59个模拟和混合IP,涵盖蓝牙、Wi-Fi、GNSS等主要无线通信协议。国内EDA公司信和半导体也积极支持FD-SOI设计流程,并与格罗方德合作,加速客户的技术采用。在芯片设计方面,许多国家都有国内公司开始采用FD-SOI技术。瑞芯微、复旦微电子、国科微电子等公司均宣布采用22纳米FD-SOI工艺设计物联网芯片。在国际市场上,NXP的I.MX处理器系列、Renesas的22NM微控制器、Lattice的FPGA芯片等知名产品也采用了FD-SOI工艺。中国科学院院士、我国半导体材料科学知名专家王曦曾在FD-SOI论坛上表示:“中国有广泛吸收SOI技术和产品的空间。 “当然,FD-SOI也不是没有挑战,最明显的问题是生态系统规模差距。FINFET经过十多年的发展,已经建立了庞大而成熟的产业生态系统。从设计工具、IP库到制造能力,供应链的每个环节都高度理想化。相比之下,FD-SOI生态系统仍然是一个小众市场。正如Handel Jones所说:“我们只是市场的一小部分,FinFET仍然占据了大部分。衬底成本是另一大瓶颈。FD-SOI硅片的价格仍然高于普通体硅——根据早期数据,SOI衬底的价格是体硅的三到四倍。尽管随着产能扩张和技术进步,这一差距正在缩小,但成本因素仍然是FD-SOI大规模普及的重要障碍。有一个典型的““先有鸡还是先有蛋”的困境在这里:规模能力不足,衬底成本难以降低,成本过高又阻碍大规模推广。上海硅业集团常务副总裁、上海新生董事长兼总经理李伟也表示:“FD-SOI衬底技术懂的人还懂,不懂的人还懂。”打破这一僵局需要产业链上下游的协同努力,以及持续的资金投入。更棘手的问题是缺乏本土代工厂尽管中国在FD-SOI衬底材料、EDA工具、IP设计等方面取得了长足的进步,但仍缺乏在FD-SOI工艺方面具有先进能力的本土晶圆厂,格罗方德2017年宣布在成都合资建设22FDX生产线,但该项目后来也因各种原因而暂停,但也未能如愿。到目前为止还没有看到重大进展。由于没有本土代工能力,中国的FD-SOI设计公司必须依赖GlobalFoundries位于德国德累斯顿或新加坡的生产线。这不仅增加了物流成本和交付风险,也增加了地缘政治紧张背景下的供应安全担忧。结论:历史的另一种可能性。回望2025年这个节点的时刻,当年技术路线的分歧似乎在以一种意想不到的方式促使着某种“和解”。从技术演进的角度来看,FinFET和FD-SOI并不是完全相反的路线,但未来可能会在某个节点实现融合。业界已经开始探索SOI-Finfet工艺,将SOI衬底与FinFET晶体管结构相结合,可以结合两种技术的优点。法国原子能委员会电子与信息技术实验室(CEA-LETI)进行了研究在10纳米和7纳米节点的FD-SOI测试开发线上拱门,证明这条技术路线仍有继续演进的空间。从市场结构来看,FD-SOI找到了自己适合的生态。它并不是在手机处理器、高性能计算等拉卡斯FinFET传统领域与后者正面竞争,而是向物联网、汽车电子、射频通信、边缘AI等新兴市场打开自己的天地。据市场研究机构预测,全球FD-SOI市场将从2022年约7亿美元增长到2027年超过40亿美元,年复合增长率超过30%。对于中国半导体产业来说,FD-SOI的战略价值或许并不在于能否成为主流,而是为在封闭的环境下维持技术能力的发展提供了一条现实的路径。当莫斯先进工艺被“卡住”,采用成熟的22/12nm FD-SOI工艺覆盖众多应用场景,既是务实的商业选择,也是保持技术活力的战略布局。戴伟民在最近的FD-SOI论坛圆桌讨论中提出了一个发人深省的问题:“我们的未来是直接走向GAA(绕栅晶体管),还是FD-SOI技术已经被推向极限?”这个问题没有标准答案。但可以肯定的是,在没有“备胎”就可以去掉的半导体博弈中,能否保持另一种技术路线,仍将是未来博弈中的另一个筹码。 20多年前,当胡正明教授在伯克利实验室同时提出Finfet和FD-SOI解决方案时,他可能没有想到业界的选择肯定是一边倒的。他或许没有想到,二十年后,被主流放弃的技术路线又重新回来了世界另一端的中国也受到关注。这就是历史的偶然性。英特尔一个看似纯粹的商业决策,影响着整个产业链的走向;中国资本令人难以置信的金融投资为未来的技术突破铺平了道路。 FD-SOI 的故事还在继续。这是否会成为扰乱中国半导体行业的关键,答案仍在书写中。但至少它提醒我们,在摩尔定律结束时,通往未来的道路可能不止一条。 本文为观察者网独家稿件。文章内容纯属作者个人观点,不代表平台意见。未经许可不得转载,否则将追究法律责任。关注微信观察者网,每天阅读有趣的文章。

特别声明:以上内容(如有的话,包括照片或视频)均由本人上传发布自媒体平台“网易号”的用户。本平台仅提供信息存储服务。

注:以上内容(包括图片、视频,如有)由网易号用户上传发布,网易号为社交媒体平台,仅提供信息存储服务。 下一篇:没有了